수익률 곡선이 역전되기 시작하면 경기 침체가 온다고 합니다.

맞습니다. 그럼 역전되고 시간이 얼마나 지나야 침체가 올까요 ?

최근 미국의 고용과 소비 지표가 굉장히 견조합니다.

특히나 여러 선행 지표들이 경기가 꺾이는 방향을 보여 줬음에도 불구하고 고용과 소비가 계속 강하게 나와 굉장히 당황스러운데요.

경기 침체를 예상하며 현금비중을 늘리고 방어적인 태도를 고수한 투자자들은 최근 강한 미국경제와 주가에 굉장한 소외감을 느끼고 있습니다. 저 또한 마찬가지고요.

그러나 매크로 사이클에서 시간차는 굉장히 다양하게 나타납니다.

그리고 이번 사이클이 특히 지난 사이클들에 비해 왜 길게 이어지는지 그럴 수 밖에 없는 이유들도 몇가지 살펴보도록 하겠습니다.

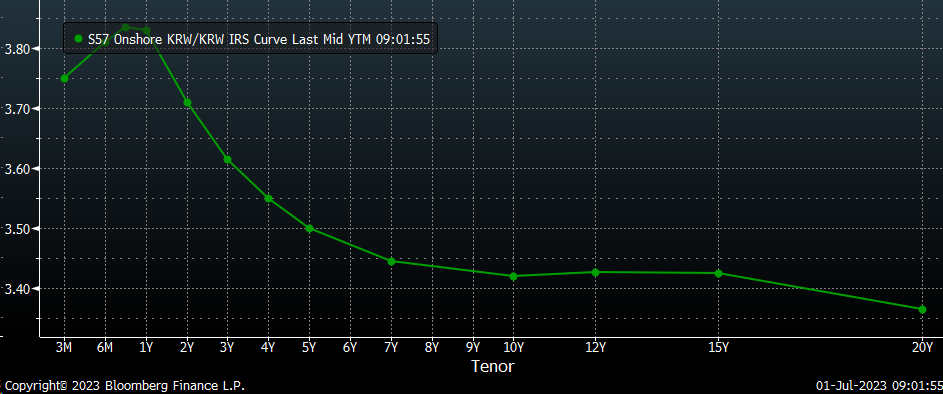

1. 수익률 곡선의 역전 (Yield Curve Inversion)

수익률 곡선이란 단기부터 장기금리에 이르는 각각의 금리 수준을 선으로 연결한 그래프 입니다.

통상적인 환경이라면 단기 금리가 낮고 장기금리가 높기 마련입니다.

빌려주는 입장에서 내일 갚을 사람과 10년 후 갚을 사람에 대한 위험이 다르기 때문에 기간에 따른 추가 금리(Term premium)를 요구하기 때문입니다.

그러나 이런 모양이 반대로 단기금리가 높고 장기금리가 낮아지는 역전된 모습을 보이기도 하는데, 이런 현상을 수익률 곡선의 역전 이라고 합니다.

2. 역전된 수익률 곡선의 의미

이렇게 역전된 수익률 곡선은 무엇을 의미할까요 ?

바로 조달환경이 타이트해졌다, 즉 돈빌리기가 빡쌔졌다는 시그널을 보여줍니다.

중앙은행이 정책금리를 올림에 따라 단기 금리가 상승해 많은 경제주체들의 신용이 제한되고 돈을 빌리기 어려운 환경이 됩나다.

반편 이렇게 신용이 억제됨에 따라 미래 성장 전망은 둔화되고, 경제의 성장에 연동되는 장기금리는 하락하게 됩니다.

즉 [중앙은행이 금리 올림 >> 단기금리 상승 >> 돈빌리기 빡썌짐 >> 투자, 소비 위축 >> 성장전망 하락 >> 성장과 연동된 장기금리 하락]이라는 일련의 과정이 수익률 곡선의 역전으로 나타나는 것입니다.

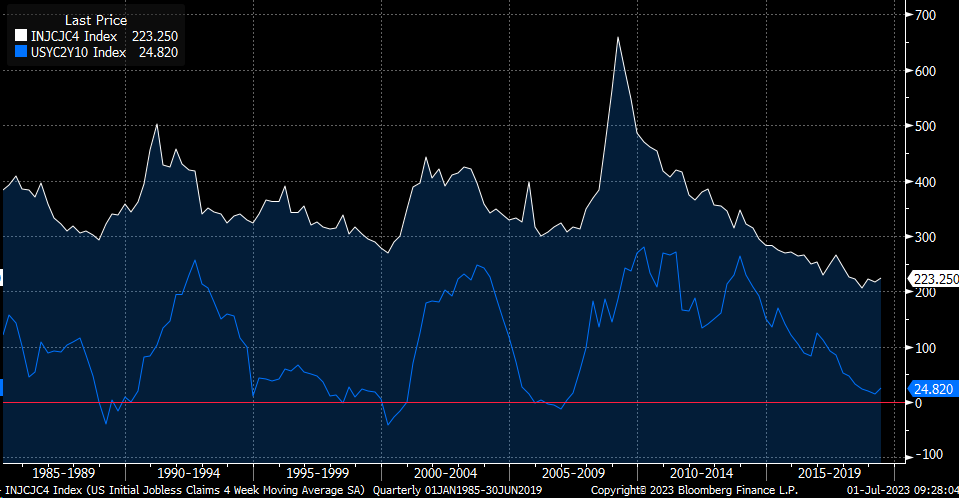

3. 수익률 곡선의 예측력

위 과정에 따라 수익률 곡선이 역전되기 때문에 수익률 곡선의 역전은 둔화하는 고용시장의 좋은 선행 지표가 됩니다.

아래 미국채 10년-2년 스프래드와 실업수당 청구 고용지표를 보면 수익률 곡선이 0을 하회 한 이후 실업수당 청구가 급증하는 모습을 볼 수 있습니다.

쉽게 말해 수익률 곡선이 역전되고 실제로 경기가 안좋아지면서 사람들이 많이 잘렸다는 것이죠.

이번이라고 다를 수 있을까요 ?

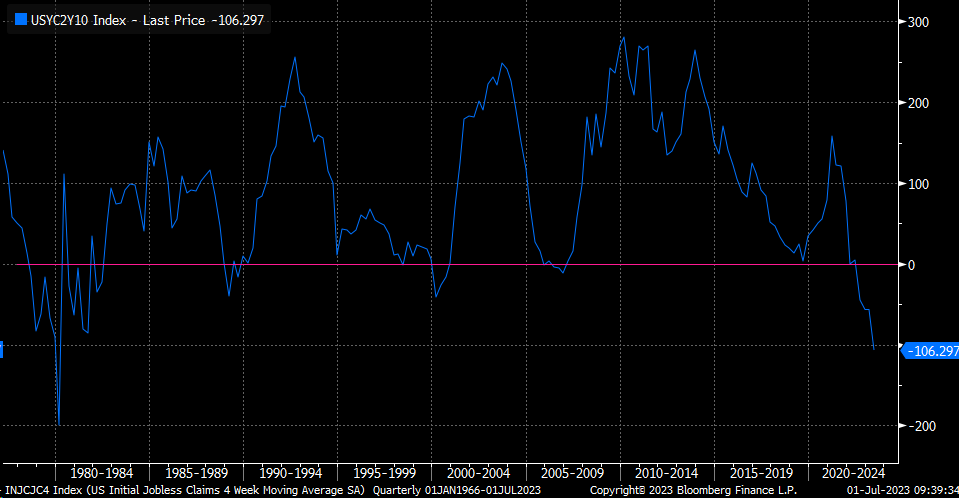

4. 수익률 곡선 역전과 실제 경기침체가 일어나는 시간차는 사이클마다 굉장히 다양하다

역전되면 침체가 오는게 거의 법칙처럼 작용하긴 하지만 언제 침체가 오느냐는 사이클마다 매우 다양하게 나타났습니다.

2001년 침체는 역전 이후 단 12개월 만에 나타났지만 금융위기가 있었던 2008년 침체는 역전부터 21개월이 소요됐습니다.

현재 사이클에서는 2022년 6월 역전이 되어 현재 1년간 굉장히 심한 역전상태가 지속되고 있습니다. (-106bp)

5. 왜 안오지 경기침체 ? 고용과 소비를 살펴보자

미국의 수익률 곡선이 역전되기 시작한지 1년이 지났고 그 역전의 강도가 과거 어느 사인클보다도 깊은 상황입니다.

현재 미국 기업들은 적극적으로 사람을 자르는 대신 근무 시간 단축등 다른 형태로 대응 하고 있는데 이런 부분이 이번 사이클의 리세션 미스테리의 한가지 큰 원인으로 지목되고 있습니다.

그러나 향후 기업들의 마진 축소가 점점 고용시장을 압박하기 시작할 것이고 경기 침체 미스테리는 계속되기 어려울 것으로 보입니다.

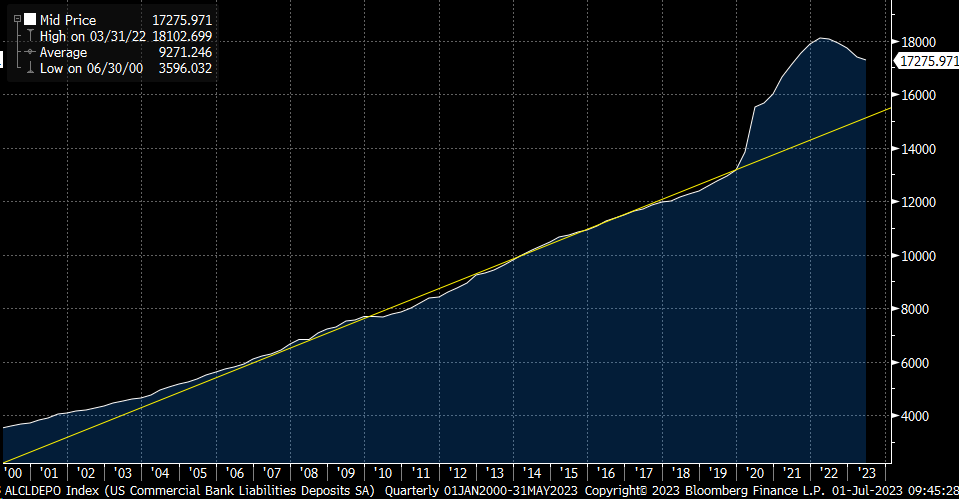

또한가지 원인은 바로 이번 사이클 전례없이 이루어진 현금지급성 정책입니다.

코로나로 인한 경제 타격을 줄이기 위해 미국은 중앙은행의 통화정책 뿐 아니라 정부가 직접 재정으로 가계를 보조하는 재정정책을 아주 적극적으로 펼쳤습니다.

그 결과 자산가격이 폭등하기도 했지만 아래 그림에서 보다싶이 은행의 예금 잔고가 급증하게 됩니다.

즉 코로나 때 뿌려진 돈 중에 아직도 사용되지 않고 남아있는 돈이 굉장히 많다는 것이죠. 소비 여력이 있다는 것이고 이는 견조한 소비 지표로 계속 나타나고 있습니다.

이걸 어느정도 소진하기 전까지는 소비가 계속 강하게 경제를 지탱 할 수 있을것 같습니다.

6. 리세션 직전 리세션 뷰를 가장 많이 꺽는다

마치 손절하면 주식이 반등하는 현상처럼, 글로벌 매크로에도 흥미로운 현상이 있습니다.

바로 많은 연구 기관들이 리세션 뷰를 포기하면 곧 진짜 리세션이 왔다는 것이죠.

리세션이 임박했다고 보는 투자자들은 역전된 수익률 곡선이 다시 정상화 되는 Curve steepening 전략을 구사합니다.

리세션이 오면 중앙은행이 금리를 낮춰 단기금리가 아주 급하게 하락하는데 이를 노리는 거래 전략이죠.

현재 미국 커브는 2년10년이 역전 106bp로 3월 미국 지방은행 사태로 커브가 -40까지 정상화 되었던 부분을 모두 되돌린 상황입니다.

즉 리세션 뷰를 많이들 꺾었다는 것이죠.

어느때보다도 저렴해진 스티프너 포지션을 슬슬 고려해야 할 시점이 아닌가 싶습니다.

'Fixed Income 101' 카테고리의 다른 글

| 국고채권 바이백 (0) | 2023.08.24 |

|---|---|

| 국고채 10*30 커브와 입찰 스케줄 (0) | 2023.08.09 |

| Spot and forward swaps (1) | 2023.03.13 |

| Theoretical determinants of Swap Spreads (2) Modern Approach 정리중 (0) | 2023.01.26 |

| 화폐금융론 다시보기 (3) 외환시장 (0) | 2023.01.24 |

댓글